Неда Велкова

Всяка делнична вечер получавате трите най-четени статии от деня, заедно с още три, препоръчани от редакторите на "Капитал"

CSRD, NFRD, SFDR, CSDDD, ESRS, ISSB, GRI, EFRAG, IFC, SASB, TCFD, SDG, UNGP, MSCI, PRI, CDP.

Когато стане въпрос за екологично, социално и корпоративно управление (ESG), списъкът от акроними изглежда безкраен и дори застрашителен.

Често експерти в областта признават, че т.нар. азбучна супа от ESG термини и съкращения/абревиатури е объркваща. Какво остава за неспециалистите и за 50-те хил. бизнеса в обхвата на новата директива за нефинансово отчитане на ЕС, която влиза в сила от януари 2024 г.?

С въвеждането на задължителното отчитане/докладване на ESG информация познаването на елементите, или ако искате, съставките на "азбучната супа", също става наложително. Нека разгледаме кои са те.

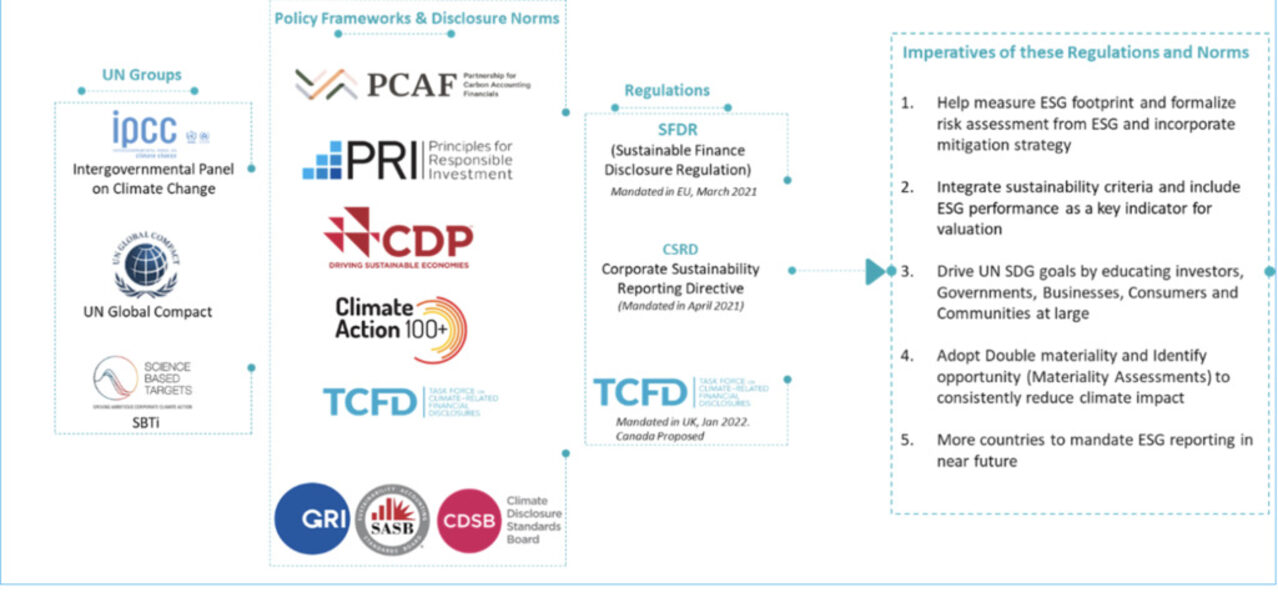

ESG рамки за доброволно оповестяване

Многобройни и исторически предхождащи ESG стандартите, рамките за оповестяване не са задължителни. Те представляват набор от принципи за докладване, които адресират по-общи въпроси като каква нефинансова информация да се събира и как да се структурира. Тази форма на отчитане предоставя повече гъвкавост от следването на ESG стандарти. Компаниите сами избират кои насоки и формати да ползват в годишните си доклади за устойчивост.

Например през 2021 г. технологичният гигант Meta се присъединява към инициативата UN Global Compact (Глобален договор на ООН). А през 2022 г. публикува годишен доклад за устойчивост, който се базира не само на 10-те UNGC принципа относно права на човека, трудови норми, околна среда и антикорупция, но и на други популярни рамки като препоръките на TCFD (Работна група за финансови разкрития, свързани с климата).

Сред най-популярните рамки са:

- UN SDG (UN Sustainable Development Goals/Цели на ООН за устойчиво развитие)

- TCFD препоръки (Task Force on Climate-Related Financial Disclosures/Работна група за финансови разкрития, свързани с климата)

- UN GC (UN Global Compact/Глобалният договор на ООН)

- UN PRI (Principles for Responsible Investing /Принципите за отговорно инвестиране на ООН).

ESG стандарти

Стандартите възникват в отговор на хаоса и greenwashing практиките, породени от липсата на синхронизация между доброволните рамки за оповестяване. Стандартите целят да уеднаквят обявяваната нефинансова информация, за да бъде тя надеждна, сравнима и приложима при вземането на инвестиционни решения. Също така повишават прозрачността относно ESG представянето на компаниите и осведомеността сред всички заинтересовани страни - акционери, служители, медии, широка публика.

Съществуващите 3 стандарта - GRI, IFRS/ISSB, ESRS. Те са далеч по-конкретни и технически насочени от рамките за оповестяване. Имат определен формат и методология, съдържат точни изисквания и дефинирани количествени показатели за отчитанията.

GRI (Global Reporting Initiative/Глобална инициатива за отчитане) е най-старият и разпространен към момента стандарт. Създаден е през 1997 г. и е насочен към всякакви организации, независимо от техния размер, индустрия или местоположение. Обхваща теми като организационна структура, управленски политики, работна ръка, човешки права, отпадъци, биоразнообразие, безопасност на труда и др. Няма задължителен характер.

ISSB (International Sustainability Standards Board/Съвет за международни стандарти за устойчивост) са нови стандарти от лятото на тази година. Замислени са като аналог на международните стандарти за финансово отчитане (IFRS/МСФО) и ще търсят да постигнат същото широко приложение, но в сферата на бизнес устойчивостта. ISSB имат пожелателен характер и са насочени предимно към участници на финансовите пазари. Ще се докладва по 4 теми (управление, стратегия, управление на риска, показатели и цели) в 2 стандарта (IFRS S1 - финансова информация, свързана с устойчивостта, и IFRS S2 - информация, свързана с климата).

ESRS (European Sustainability Reporting Standards/Европейските стандарти за отчитане на устойчивостта) - дългоочакваните стандарти, придружаващи последната европейска директива за нефинансово отчитане (CSRD). Това са най-всеобхватните ESG стандарти и първите задължителни. Приети са 12 кроссекторни стандарта, които обхващат екологични, социални и управленски теми. Два от стандартите (ESRS 1 и ESRS 2) съдържат общи изисквания и общи оповестявания, а останалите 10 покриват теми като замърсяване, използване на ресурси, собствена работна сила, потребители и др. Очаква се да излязат стандарти за отделни сектори. Компаниите имат опция да определят кои оповестявания са или не са релевантни за тях, като и в двата случая трябва да обяснят защо.

ESG рейтинги

Според Bloomberg над 160 частни компании, независими организации и доставчици на данни изготвят ESG рейтинги. Част от тях са MSCI, S&P Global, Sustainalytics, Refinitiv, FTSE Russell, ISS ESG. Рейтингите са насочени предимно към играчи на финансовите пазари и претендират да намаляват инвестиционния риск, предоставяйки информация, която не се съдържа в традиционните финансови доклади и анализи.

За рейтингите е важно да се има предвид, че са нерегулирани и невинаги е ясно какви фактори се вземат предвид и каква тежест им се дава при формирането на ESG оценяванията. Също така, противно на преобладаващото разбиране, повечето рейтинги оценяват рисковото влияние на ESG фактори върху финансово представяне на компанията, а не влиянието на компанията върху заобикалящата я среда. Такива фактори могат да бъдат въпроси като енергийна ефективност, обезпеченост на ресурси, безопасност на работниците. Само малка част от рейтингите оценяват въздействието на компанията върху средата и този факт е подвеждащ дори за анализатори и инвеститори.

ESG регулации

Броят на съществуващите ESG регулации в световен мащаб се е увеличил със 155% през последните 10 години. ЕС е безспорен лидер, в това число с произтичащите от Зелената сделка регулации/закони в подкрепа на прехода към устойчива икономика. Няколко от тях са често споменавани в многобуквието на ESG.

В хронологичен ред първа е NFRD (Non-financial Reporting Directive) - Директивата относно оповестяването на нефинансова информация от 2014 г. Тя изисква определени компании от обществен интерес, публични дружества, банки и застрахователни компании с повече от 500 служители да отчитат специфична нефинансова информация по въпроси, свързани с околната среда, средата на труд, човешки права, антикорупция и подкупи в своите годишни отчети.

През 2019 г. следва SFDR (Sustainable Finance Disclosure Regulation/Европейският регламент за отчитане на устойчивите финанси). Той задължава мениджъри на активи, инвестиционни/пенсионни фондове и финансови съветници да информират крайните потребители как те интегрират ESG фактори в процеса на вземането на инвестиционни решения, как управляват рискове, свързани с устойчивостта, в портфолиото си и доколко устойчиви са продуктите, които предлагат.

Приетата през 2022 г. CSRD (Corporate Sustainability Reporting Directive)/Директива за отчитане на предприятията във връзка с устойчивостта (заменя действието и разширява обхвата на NFRD) е широко обсъждана и нашумяла поради общественото възприятие за тежест и сложност на задълженията за докладване, които налага. Директивата започва да се прилага поетапно от 2024 г., като ще засегне различни по големина дружества - от публични и такива с над 250 служители до МСП и дъщерни дружества и клонове на чуждестранни за ЕС компании. Отчитането ще се случва според новосъздадените европейски стандарти (ESRS). За първи път компаниите се задължават да отчитат както рисковете за тях, произтичащи от социални и екологични фактори, така и своето въздействие върху хората и околната среда (т.нар. двойна материалност). Предвижда се и задължителен външен одит.

С поглед към бъдещето може да се говори за CSDDD (Corporate Sustainability Due Diligence Directive) - Директивата за надлежна проверка на корпоративната устойчивост, която е все още в процес на обсъждане от институциите на ЕС. Финализиране на текстовете се очаква през 2024 г. Директивата е свързана с отговорността на компаниите за зачитане на човешките права и опазване на околната среда. Тя въвежда задължения за прилагане на процес на надлежна проверка, чрез който да се управляват негативните ESG въздействия в собствените дейности и във вериги на стойността на компаниите. Ще засегне директно големи компании, а МСП и микропредприятия могат да бъдат засегнати индиректно като подизпълнители.

ESG организации

Най-често организациите в регулаторното поле на ESG се фокусират или върху администрирането на стандарти, или върху публикуването на рамки за доброволно оповестяване. Ключови имена са:

EFRAG (European Financial Reporting Advisory Group), или Европейската консултативна група за финансово отчитане е създадена през 2001 г. в Брюксел от ЕС и представители на частния сектор, за да съветва Европейската комисия по въпроси, свързани със счетоводни и финансови стандарти. Тя доби широка популярност, след като бе натоварена да изготви Европейските стандарти за отчитане на устойчивостта (ESRS).

IFRS (International Financial Reporting Standards) - Фондацията за международни стандарти за финансово отчитане, е неправителствена организация, първоначално създадена с цел разработване и администриране на световно приети счетоводни стандарти (МСФО). Наскоро е натоварена и с изготвянето на стандарт за устойчивост, който да е разбираем, приложим и глобално приет. Той е разработен от специално създаден за целта Съвет за международни стандарти за устойчивост (International Sustainability Standards Board/ISSB), откъдето идва и името на стандарта IFRS/ISSB.

ТCFD (Task Force on Climate-related Financial Disclosures) - Работната група за финансови разкрития, свързани с климата, е създадена през 2015 г., за да се адресират в глобален план рисковете на финансовите пазари, произтичащи от климата. През 2017 г. работната група издава препоръки със същото име, които придобиват широка популярност и влияние. Към момента препоръките служат за основа на други рамки и стандарти, както и като самостоятелна рамка за оповестяване.

Тенденции

На фона на "азбучната супа" или точно поради нея се забелязват съгласувани международни усилия за консолидиране на съществуващите множество формати за отчетност. При разработването на европейските стандарти са положени значителни усилия за съвместяването им с GRI и ISSB. ISSB стандартите от своя страна обединяват няколко други рамки за оповестяване (SASB и IIRC Рамка за интегрирано отчитане), което само по себе намалява разпокъсаността в полето на доброволните оповестявания.

В допълнение, през юни тази година ЕК излезе с предложение за регулиране на ESG рейтинг провайдърите, което също би довело до структуриране и оптимизиране на качеството на предлаганите рейтинг услуги на територията на ЕС.

Първа стъпка

Ориентирането сред супата от ESG абревиатури е скромно начало към разбирането на екологичното, социалното и корпоративното управление. Познавайки съставките обаче, дори неспециалистът може да борави с доскоро объркваща информация.

Все още няма коментари

Нов коментар

За да публикувате коментари,

трябва да сте регистриран потребител.