LinkedIn

LinkedIn Twitter

Twitter Email

Email

Свързани досиета

- К10 Банкова класация по размер и динамика: Колко е важно да бъдеш гигант

- К10 Банкова класация по ефективност и рентабилност: Нова година на рекорди

- И през март не се вижда следа от охлаждане в кредитирането, падат нови рекорди

- К10 Банкова класация по стабилност и риск: Встрани от лихвената буря на еврозоната

- Банкерите очакват умерен растеж на икономиката и плавно покачване на лихвите

- Уникредит Булбанк: от държавното минало до новите технологии

- К10: Най-добрите банки на 2022 г.

В корпоративния свят мениджърите разбираемо обичат да се хвалят с постигнатите печалби. Не е само до его, а е и начин буквално или преносно "да си покачат акциите".

При банкерите напоследък хвалбите са доста приглушени. Не, няма проблем с печалбите - за 2023 г. те достигнаха нов рекорд - 3.4 млрд. лв., при това с почти 65% над този от предходната година. Причината е, че новините за внушителното представяне на сектора не само в България традиционно събуждат недоволни коментари от клиентите, но вече и апетити от финансовите министри, които виждат в това лесна кръпка за бюджетните си дупки чрез някой извънреден данък.

При все тази здравословна предпазливост трудно може да се намери показател за представянето на банките през миналата година, който да буди съществени притеснения. Ръстът на активите, макар да се позабави леко, остана над 10% до 172 млрд. лв. Въпреки всички глобални и местни катаклизми кредитирането също продължава да расте, а при жилищните заеми се и ускорява и надхвърли 20% годишно. При това лихвените нива в България изненадващо се запазиха сред най-ниските в ЕС. Ликвидните и капиталовите показатели остават комфортно над регулаторно изискваните нива и над тези в еврозоната.

Въобще на прага на еврозоната българският банков сектор изглежда в пращящо здраве на фона на забавянето на икономиката и хроничната политическа нестабилност. "Капитал" за тринадесета поредна година изготвя класацията на най-добрите банки в страната К10 и тя ясно очертава както общата благоприятна картина, така и подобрението в показателите на практически всички участници на пазара, гарнирани с множество индивидуални рекорди.

Началото на 2024 г. засега не показва рязка промяна в очерталите се тенденции. А вече със стихването на инфлацията очакванията са, че глобално е достигнат пикът на лихвения цикъл и вероятно от средата на годината ЕЦБ ще започне да отпуска паричната си политика. Така че рисковете от външни шокове определено стихват.

Предимството на размера

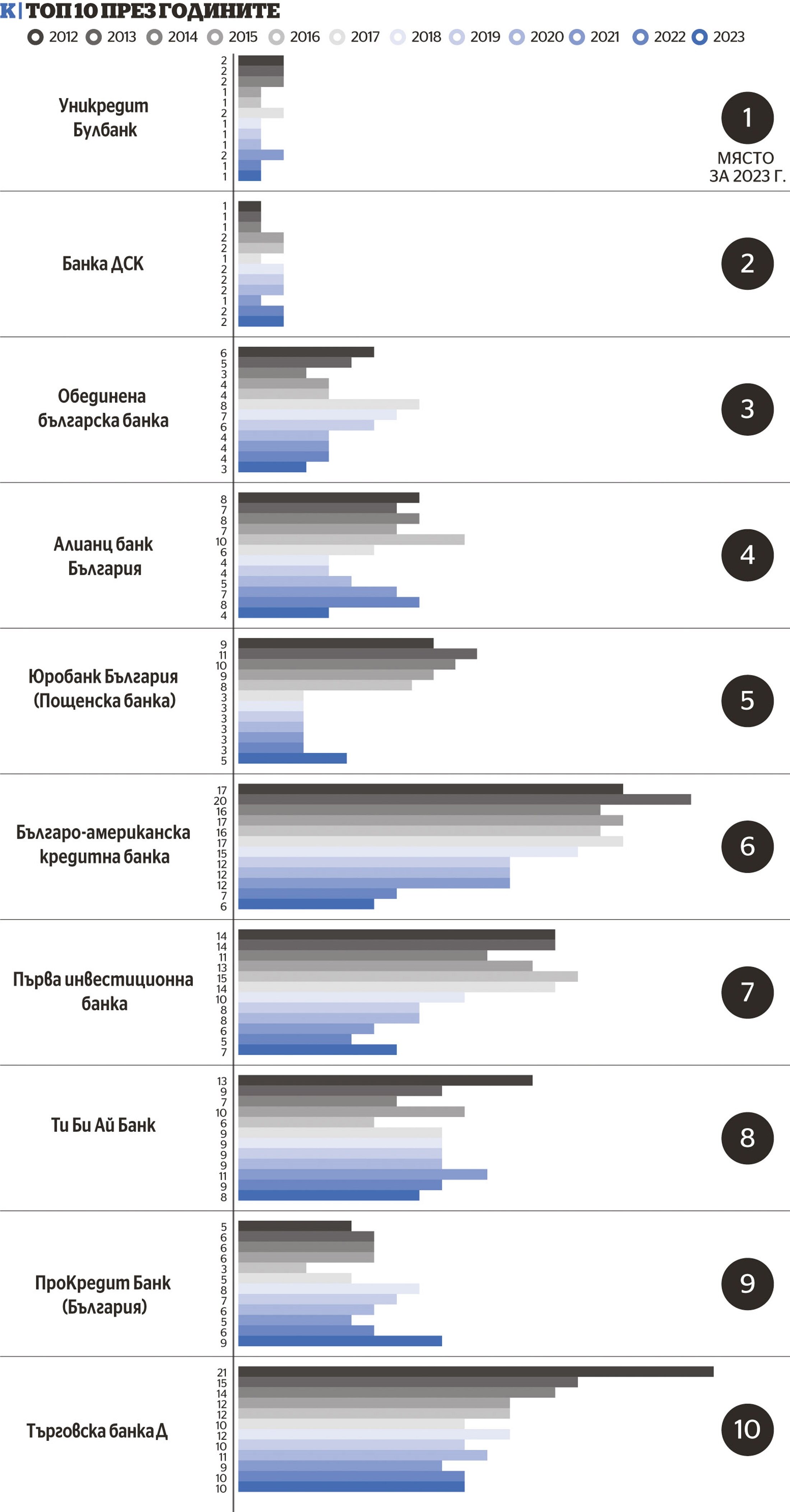

При обработването на данните от финансовите отчети за 2023 г. Уникредит Булбанк запазва лидерството си в К10. Тя е и най-чест носител на титлата с цели 8 първи места в класацията. Макар вследствие на консолидацията в сектора Уникредит Булбанк да изгуби първенството по активи, поделението на италианската банка остана в оформилата се челна тройка от гиганти със сходен калибър. Тя традиционно има силно представяне в категорията за "Стабилност и риск", където също запазва позицията си на №1.

Второто място отива за ДСК, която пък удържа първенството по "Ефективност и рентабилност". Най-голямата банка в страната при ритейл банкирането обичайно успява да извлече по-големи маржове заради големия си дял в по-скъпото потребителско кредитиране. А за 2023 г. стана и първата финансова институция в България с печалба, надхвърлила 1 млрд. лв.

Изкачилата се до най-голяма банка в страната ОББ с 34 млрд. лв. активи заема трето място в общото класиране. Благодарение на това тя се озовава като лидер и в новата категория на К10 "Размер и динамика".

Това, че челните позиции са заети от банковите гиганти, не е особена изненада. В съвременния свят на затягащи се и все по-скъпо струващи регулации определено мащабът става все по-ключов за представянето. Той обаче не е единствена детерминанта и в по-челните места в десетката се изкачват и по-малки играчи. Най-прогресиращата институция в класацията е Алианц банк (№4), която се изкачва с цели четири места.

Като цяло челото на класацията продължава да се доминира от банките - част от международни групи, като по-напред се подреждат БАКБ (№6) и ПИБ (№7), докато всички останали местни играчи заемат местата извън десетката. През миналата година беше финализирано сливането на ОББ и Кей Би Си банк (бившата Райфайзенбанк), както и поглъщането от Пощенска банка на клона на BNP Paribas Personal Finance. Нови сделки, които допълнително да консолидират сектора, обаче липсваха и така броят на банките в К10 се запази 16 (в класацията не попадат клоновете на чужди институции, както и държавната ББР). Догодина те може да са с една по-малко, тъй като в средата на април БАКБ обяви споразумение да придобие малката Токуда банк (№15).

Прекосяване на лихвената вълна

Досега исторически движенията на лихвите в еврозоната, както и повечето други явления в банковата сфера, пристигаха в България с известно забавяне от няколко тримесечия, но пък често болезнено усилени. Сегашният цикъл на затягане на паричната политика обаче се очертава като първото значимо отклонение от това правило.

Бързото покачване на лихвите от ЕЦБ на рекордни нива от създаването на еврозоната се пренесе доста по-умерено и плавно в България. При това то се усеща почти само в корпоративния сегмент, където голяма част от кредитите са еврови и/или обвързани с европейския междубанков индекс Euribor, чиито нива скочиха в синхрон със затягането от ЕЦБ. При домакинствата ефект практически не се усети - лихвите по депозитите помръднаха съвсем леко, отделни банки предложиха и по-атрактивни нива, но масовата част останаха близо до нулата. А при ипотечните заеми статистиката на БНБ не отчита никакво движение нагоре и в продължение на над година България се оказа страната, където може да се изтегли най-евтино жилищен заем в ЕС.

Причината за тази аномалия е огромната свръхликвидност на банките. Изобилният ресурс, с който те разполагат, създава стимули да бъде пласиран, което си личи и от ръстовете на кредитирането (вече над 20% годишно при ипотечните заеми). Това генерира все повече предупреждения от анализатори за рискове от прегряване. При тази конкуренция обяснимо лихвите по кредитите трудно могат да тръгнат нагоре.

При привлечените средства пък през по-голямата част от 2023 г. ръстът изпреварваше дори този при отпуснатите заеми. Иначе казано, дори и при бумтящото кредитиране наличната ликвидност не намаляваше. А при този изобилен ресурс логично за банките няма натиск да покачват лихвите, за да привличат още повече. Тук причините са по-комплексни, но най-общо банките се възползват от консервативността и неинформираността на масовия български потребител, който трудно посяга към алтернативи (дори и нискорискови) на банковия депозит за спестяванията си. Това може да започне да се променя, ако държавата реализира заявката си да започне да емитира ДЦК за граждани, което при политическите трусове и липса на стабилно правителство обаче едва ли би било приоритет.

Тези тенденции в комплект най-вероятно ще доведат до това България да премине през настоящия лихвен цикъл доста безболезнено - не като се носи по вълните, а като ги пресече косо с минимално повдигане. Всички очаквания са ЕЦБ още през лятото да започне да понижава лихвите, така че дори и в България все пак с някакъв лаг да започне да се процежда покачването, то няма да стигне нивата в еврозоната.

Опити за охлаждане

Това не значи, че бурното кредитиране не поражда притеснения, и БНБ още през пролетта на 2023 г. даде заявки, че ще се опита да го охлади. Тогава тя обяви покачване на нивото на задължителните минимални резерви (ЗМР), които банките трябва да поддържат на депозит при нея, от 10 на 12%, което ефективно изтегли няколко милиарда ликвидност. Въпреки това обаче в системата остана излишък от ресурс и ефект на затягане практически нямаше. Сигналът от БНБ беше, че през есента може да последва и втори рунд на покачване на ЗМР до 15%, но след промените в управителния ѝ съвет през лятото то така и не се случи.

За сметка на това през януари 2024 г. гуверньорът Димитър Радев анонсира, че централната банка обмисля мерки, насочени директно към потребителите при жилищното кредитиране. Това обичайно са тавани на различни показатели, над които банките не биха могли да отпускат нов заем на клиент. Най-често използваните са съотношенията на обема на отпуснатия кредит към стойността на обезпечението (т.нар. loan to value, или LTV), на поетия от клиента дълг към дохода му (debt to income, или DTI) и на разходите по обслужване на дълга към дохода му (debt service to income, или DSTI). Могат обаче да се срещнат и други, като например ограничение за максимален матуритет или пък за скорост на амортизация на първоначалната главница.

Като цяло големият плюс на този тип мерки е, че чрез тях може да се адресира конкретен сегмент на пазара и има доста свобода за регулатора как да ги калибрира. А големият минус е, че са трудни за администриране и може да има опити за заобикалянето им. Засега намерението е да се изчакат данните за първото тримесечие на 2024 г. и тогава да се прецени въвеждането им, което би означавало вероятно действие през втората половина на годината.

В готовност за еврото

През настоящата година определено основният фокус на банките е подготовката за очакваното влизане в еврозоната. Дали това ще се случи от 1 януари 2025 г., каквато е официалната правителствена цел, или по-късно, вероятно ще стане ясно през юни, когато се очакват конвергентните доклади на Европейската комисия и ЕЦБ. Към момента България не покрива критерия за ценова стабилност и макар инфлацията да стихва и да се доближава до нужното ниво, това вероятно няма да е факт в оставащите 2-3 месеца. За сметка на това подалото оставка правителство активно лобираше и лансираше идеята за извънреден доклад през есента при запазване на влизането от 1 януари или евентуално от по-късна дата през годината.

Така или иначе банковият сектор работи усилено да е готов за началото на 2025 г. Това определено е скъпо упражнение, като оценката на правителството е, че ще им струва 147 млн. лв. за адаптиране на информационни и счетоводни системи. Но по-същественото е, че освен пари този проект гълта и човешки ресурс, като по информация от банките основната част от IT капацитета им отива за това.

Приемането на еврото се очаква да има разнопосочни ефекти върху банките. От една страна, те губят източник на приходи от таксите от превалутиране. От друга обаче, за тях има и големи плюсове. Единият е, че ДЦК в национална валута носят нулево рисково тегло при определянето на капиталовите изисквания, така че от портфейлите им от еврови ДЦК ще им се освободи капитал за ново кредитиране.

Друг важен момент е, че ЗМР в еврозоната са 1%, така че, когато България стане член, за банките ще се освободи и ликвиден ресурс над 10 млрд. лв. Част от него ще трябва да бъде вложен в ДЦК и други инструменти, които могат да се ползват за обезпечение за ползване на ликвидност от ЕЦБ. Но така или иначе ще остане и още свръхликвидност, за която ще се търси пласирането ѝ чрез кредитирането. Така че вероятно след влизането в еврозоната лихвите ще останат под натиск и няма да последва скок до нивата в еврозоната, каквито очаквания имаше.

Каква ще е 2024

Първите два месеца на годината не показват нещо драстично да се променя в основните тенденции. Ръстът в кредитирането продължава да се ускорява, а печалбата само до февруари вече е 484 млн. лв. - с 90 млн. лв., или 22.8%, повече спрямо отчетеното за първите два месеца на 2023 г.

Ако ЕЦБ започне да понижава лихвите, това ще произведе натиск към свиване на маржовете и на българските банки. В голямата си част скокът в печалбите им през последните две години се дължи на възможността им да пласират ликвидността си при доходност няколко процента в сравнение с епохата, когато това ставаше при отрицателни лихви. Така че понижението на лихвените нива неминуемо и доста бързо ще се пренесе. То обаче се очаква да е плавно, а и междувременно увеличаващите се кредитни портфейли би трябвало да генерират повече лихвен доход, който напълно да компенсира евентуалния лихвен спад. Това, както и очакваното възстановяване на икономиката, след като през 2023 г. еврозоната флиртуваше с рецесията, би трябвало да произведе минимум печалба, съпоставима с тази от предходната година. Но доста по-вероятно е рекордът от 3.4 млрд. лв. да падне.

| Методология Класацията на банките е по редица показатели, които са разделени в три групи: стабилност и риск; ефективност и рентабилност; размер и динамика. На всеки показател сме дали различно тегло, което да отразява както това доколко е значим, така и доколко в практиката е изкривен от еднократни ефекти или счетоводна политика. Опитали сме се да не даваме голяма тежест на показатели, които зависят от размера на банката (размер на активите, депозитите, кредитите), както и на такива, които банките имат регулаторни или маркетингови стимули да разкрасяват (лоши кредити, нетна печалба, капиталови съотношения). От класацията е изключена държавната Българска банка за развитие, тъй като тя по същество не се конкурира с останалите институции (те са й по-скоро клиенти), а провежда правителствени политики. Освен това тя не оперира и чисто пазарно, доколкото се финансира с имплицитни или експлицитни държавни гаранции. В методологията на К10 за 2023 г. за пръв път от създаването на класацията са предприети съществени промени. Категориите са сведени от четири на три, като вместо досегашните "Устойчивост и динамика" и "Размер" е използвана общата "Размер и динамика". Част от досегашните показатели за устойчивост пък са пренесени към някои от другите категории. Избраните показатели са: Стабилност и риск - общо тегло 50%: Цена на финансиране (разходи за лихви към привлечени средства) - тегло 10% Цена на финансиране от домакинства - тегло 10% Цена на кредита (приходи от лихви към отпуснати кредити) - 10% Цена на кредита за домакинства - 10% Дял на привлечени средства от държавно управление - 10% Капитал/активи - тегло 10% Дял на материални и недоходоносни активи - 10% Кредити към депозити - тегло 10% Касови наличности, вложения в централни банки и ДЦК към активи - тегло 10% Стандартно отклонение на разходите за обезценка - 10%. Ефективност и рентабилност - общо тегло 30%: Cost-to-income (административни разходи към приходи от лихви, такси и дивиденти) - тегло 30% Печалба преди обезценки към активи - тегло 20% Нетен лихвен марж (нетен лихвен доход към кредити и вземания) - тегло 20% Марж на нетния доход от такси и комисиони - 10% Възвръщаемост на активите, ROA (печалба към активи) - тегло 10% Възвръщаемост на капитала, ROE (печалба към собствен капитал) - тегло 10%. Размер и динамика - общо тегло 20%: Сума на активите - 60% Ръст на активите - 20% Ръст на кредитите - 10% Ръст на депозитите - 10%. |

10 от 18 резултата за К10: Най-добрите банки на 2023 г.

К10 Банкова класация по размер и ...

научат това по болезнен начин. К10: Най-добрите банки на 2023 г. При банките обаче в последните4365 прочитания

И през март не се вижда следа от охлаждане в кредитирането, падат нови рекорди

различни надзорни мерки. Класацията К10: Най-добрите банки на 2023 г. По ръба на рекорда Само за март4115 прочитания

... 5 от "Капитал": Класацията К10 на най-добрите банки на 2023 г.; Жилищата са ни ...

1. К10: Най-добрите банки на 2023 г. Уникредит Булбанк запазва лидерството в класацията на "Капитал" В корпоративния свят1844 прочитания

К10 - Най-добрите банки за 2023 г.

К10 годишна класацияна Капитал, която подрежда най-добрите банки в България. Изданието включва данни 0 прочитания

К10: Най-добрите банки на 2023 г.

някой извънреден данък. К10: Най-добрите банки на 2022 г. Печалбата на банките за 2023 г. надхвърли 3.415469 прочитания

Банкерите очакват умерен растеж на икономиката и плавно покачване на лихвите

увеличаващата се цена на бизнеса и засилената конкуренция. К10: Най-добрите банки на 2022 г. Още от6977 прочитания

Уникредит Булбанк: от държавното минало до новите технологии

. и отново на върха на годишната класация на "Капитал" К10 за най-добрите банки в България - позиция8160 прочитания

Най-големите сто компании: Рекорд в приходи и печалби за 2022 г. (нова ...

година К10: Най-добрите банки на 2022 г. Изброените по-долу рекорди в класацията на стоте най-големи35686 прочитания

Печалбата на банките за първото полугодие скача ...

зa 2022: Изкачването на кота 2 млрд. лв. К10: Най-добрите банки на 2022 г. Разбира се10103 прочитания

5 май 2024, 6742 прочитания

5 май 2024, 1687 прочитания

5 май 2024, 1505 прочитания

6 май 2024, 1017 прочитания

5 май 2024, 920 прочитания